「争続」にならないために!

相続問題は、「争続」と表現されることもあるように、時には親族間で骨肉の争いを生じかねません。そうならないためにも、事前の準備が必要です。まずは、相談してみませんか?

当事務所では、親族間の問題が生じる前に、事前に適切な遺言書の作成を行い、紛争が顕在化しないよう予防することをおすすめしております。しかし、親族の方がお亡くなりになり、相続問題の紛争を抱えている方もおられます。その様な場合には、専門家として、遺産を公平に分配する方法をアドバイスします。

遺言書の作成には次のような3つの方法があります。

①自筆証書遺言、②秘密証書遺言、③公正証書遺言の3つです。それぞれの遺言の形式は民法に定めがあり、不備がある場合には、遺言自体が無効となりかねません。遺言を作成される場合には、後悔しないためにも専門家に相談されることをお勧めします。

※ 当事務所では、遺言代用信託、ペット信託など「家族信託(民事信託)」にも対応しております。詳細は、よくあるご質問をご参照ください。

遺言書の種類

1.自筆証書遺言※1

遺言者が全文自筆・証人不要。

2.秘密証書遺言※2

公証人が作成(口述筆記)・証人2人以上。

3.公正証書遺言※3

本人又は代筆、ワープロ、タイプライターにより作成・公証人1人、証人2人以上。

※1

遺言者本人が自筆で書き、押印するだけで作成できる、最も簡単な遺言です。しかし、その反面、偽造、変造、隠匿や、本当に遺言者の筆跡なのか争いになる、といった問題が生じる場合があります。さらに、形式不備や、記載された文字が不明確、記載された財産が特定できないなどの理由によりせっかくの遺言が無効となる危険もあり、実際にそのような問題も多く発生しています。

もっとも、平成30年改正により、法務局に保管してもらうことが可能となり、また、今後、遺言者の死亡届が提出された場合には、法務局に遺言書が保管されていることを相続人に通知する制度が導入される予定です。

※2

遺言の内容を秘密にしておける遺言です。公証人1人と証人2人以上の前に封書を提出して、自己が遺言者であることを申述します。

※3

公証役場において公証人が口述筆記で作成します。作成された遺言書は公証人役場の金庫に保管されるので偽造変造、隠匿の心配はありません。しかし、証人が2人以上必要となるため、一般の人が証人となった場合に遺言の存在や内容が外部に漏れるおそれがあります。弁護士や司法書士が証人となった場合には、職務上の守秘義務があるため、外部に秘密が漏れる心配はありません。

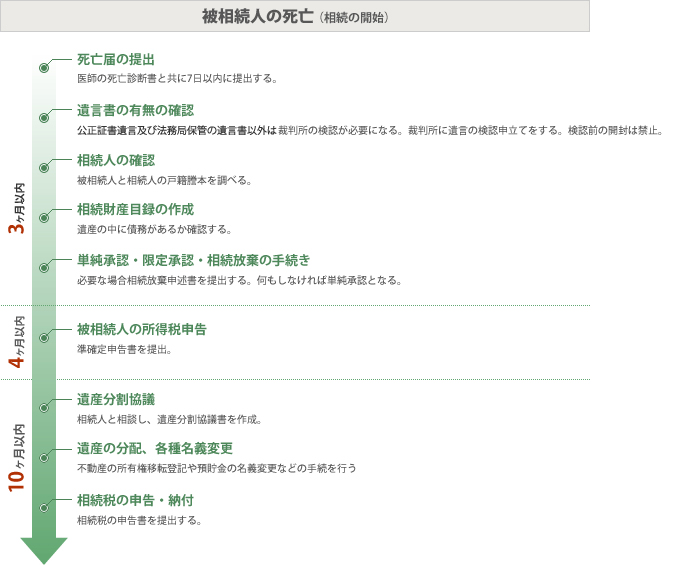

相続手続きの流れ

相続手続きはお金にまつわることなので、後々になって損をしないように慎重に進めるのがよいでしょう。その際に相続の大まかなスケジュールを頭に入れておくと、滞りなく手続きを進めていく上でよいでしょう。

遺言書がない場合には、相続人全員で遺産分割協議(協議ができない場合は、家庭裁判所での調停、審判に進みます。)を進めることになります。

3つの相続方法

相続財産には、現金、不動産、預貯金などのプラスの財産だけでなく、住宅ローンや借金などのマイナスの財産も含まれることになります。そのためマイナスの財産がプラスの財産を超えてしまう場合には、相続人が借金などの債務を返済していかなければなりません。

相続人が被相続人の借金で苦しまないように、民法では3つの相続の方法が用意されています。

1.単純承認

単純承認とは、相続される人の一切の財産を無制限に引き継ぐ方法で、最も一般的な相続の仕方です。この場合は、とくに特別な手続を行う必要はありません。よって、相続開始後3ヶ月以内に他の手続をとらなかった場合には、自動的に単純承認をしたものとみなされます。

ただし、借金が遺産より多い場合には、自分の財産からも返済しなければならない可能性が生じます。この場合、以下に述べる限定承認手続が取られない限り、相続放棄しない法定相続人全員で、遺産分割協議を進めることになります。

なお、単純承認の意思が無くても、次のような事実があった場合には単純承認をしたものとみなされる可能性があるので注意して下さい。

1. 遺産の全部または一部を処分したとき

2. 3ヶ月の期間内に限定承認も相続放棄もしなかったとき

3. 限定承認や相続放棄をしたとしても、遺産の全部または一部を隠していたり、債権者に隠れて消費したり、遺産を隠すつもりで限定承認の財産目録に記載しなかったとき。

2.相続放棄

相続放棄とは、相続人が自らの意思で相続しないことを選択することです。相続人が相続の開始を知ったときから3ヶ月以内に家庭裁判所に、申述することによって行います。

相続放棄を行った場合には、そのものは最初から相続人ではなかったものとみなされますので、次順位の相続人が相続することとなります。相続した財産のうち、負債の方が多い場合には、順次相続人が相続放棄を行う必要があります

3.限定承認

限定承認は、相続財産のうち、負債が多くて相続財産がマイナスになっている可能性がある場合に、とりあえずプラスの財産の範囲で相続した債務を清算し、なお余剰がある場合にはそれを承継する手続です。

相続人が3ヶ月の熟慮期間内に、財産目録を作成して、相続人全員で家庭裁判所に限定承認の申述をし、債権者に債権の申し出を催告するなどの手続を経て、相続財産の清算を行う必要があります。

上記のように手続が面倒ですので、相続放棄の100分の1以下の利用件数となっています。

CASE1.特別縁故者~相続人でなくても財産を承継できる場合がある

特別縁故者~相続人でなくても財産を承継できる場合がある(平成30年改正により、さらに特別寄与料の請求が新たに認められました。)

- 1. ある人が亡くなった場合、その遺産は相続人に承継されるのが原則です(民法896条)。それでは、その人に相続人がいない場合はどうなるのでしょう。

- 2. 相続人がいない場合(但し、単に所在が分からないにすぎない場合には、不在者財産管理人制度や失踪宣告の制度によることになります。)、遺産は法人とされ、利害関係人等の請求により、相続財産管理人が家庭裁判所により選任されます(同951条、952条)。

相続財産管理人は、遺産から相続債権者に対する支払いなどを行いますが(同957条)、支払後に残った遺産につき、家庭裁判所が相当と認めるときは、亡くなった人と生計を同じくしていた者、亡くなった人の療養看護に努めた者その他亡くなった人と特別の縁故があった者(以下「特別縁故者」といいます。)に対し、その全部又は一部を与えることができるとされています(同958の3)。

但し、特別分与者が同遺産分与を受けるためには家庭裁判所へ申立てすることが必要であり、同申立ては、相続人捜索の公告期間満了後、3ヵ月以内に行わなければなりません。

特別縁故者に対する分与がなされなかった又は特別縁故者に対する分与が完了したのちに遺産がまだ残っている場合には、国庫に帰属し、相続財産管理人により国庫へ引渡がなされることになります。 - 3. 特別縁故者の例としては、生計同一者である内縁の妻や事実上の養子、連れ子、亡長男の妻などが挙げられます。

また、署名・押印など遺言の方式を満たしていないために遺言としての効力は認められなかったものの、老人ホーム入所の身元引受人となった親族に対し遺産を全て譲る旨のメモを残していた事案につき、特別縁故者と認めた裁判例が存在します(鳥取家審平成20年10月20日家月61巻6号112頁)。

その他「特別の縁故があった者」については、生計同一者や療養看護者に準ずる程度に被相続人との間に具体的且つ現実的な精神的・物質的に密接な交渉のあった者で、相続財産をその者に分与することが被相続人の意思に合致するであろうとみられる程度に特別の関係にあった者をいうなどとされており(大阪高決昭和46年5月18日家月24巻5号47頁)、このような判断基準に従い、特別縁故者に該当するか具体的事案に応じて判断されることとなります。 - 4. なお、平成30年民法改正により、相続人が存在する場合であっても、被相続人の財産の維持又は増加について特別の寄与をした親族(相続人等を除く。)は、寄与に応じた額の金銭(特別寄与料)の支払が請求できることとなりました(民法1050条)。

- 以上

CASE2.相続放棄の申述期間について

相続放棄とは

被相続人が死亡すると相続が開始し、相続人は、被相続人の一切の財産を引き継ぐことになります。その財産には、不動産や預金などのプラスの財産だけではなく、負債などのマイナスの財産も含まれます。そのため、被相続人の財産が、プラスの財産よりもマイナスの財産のほうが多い場合には、相続人は、相続によって債務を負担することになり、意思に反する結果となる場合があります。

そこで、相続人が相続によって過大な債務を負うことを回避するために、法律上、「相続放棄」という制度があります。相続放棄をすると、最初から相続人ではなかったことになり、被相続人の財産を相続することはありません(民法939条)。

熟慮期間

この相続放棄ができる期間ですが、法律上、相続放棄は「自己のために相続の開始があったことを知った時から3ヶ月以内」(これを熟慮期間といいます。)に申述する必要があります(民法915条1項)。この「自己のために相続の開始があったことを知った時」とは、相続人が、①被相続人の死亡等の相続開始原因事実及び②これにより自己が法律上相続人となった事実を知った時を意味します

熟慮期間の伸長

ただ、財産内容が複雑であるなどのため、財産を調査しても相続財産が確定せず、3ヶ月以内に相続放棄をするかどうかの判断が出来ないという場合もあります。このような場合には、家庭裁判所に申述期間を延長する手続きを申立てることができます。

3ヶ月経過後に債務の存在を知った場合

では、被相続人の死亡等を知ってから3ヶ月以上経過した後に、被相続人に借金があることが判明した場合、相続放棄は一切できないのでしょうか。例えば、離婚により長期間疎遠になっていた父親(被相続人)が死亡し、その生活ぶりから財産は何もないと思っていたが、その1年後に、突然銀行から催告書が届き、父親が借金の連帯保証人となっていたことが分かったような場合、このような場合でも、息子(相続人)が相続放棄をすることができないと解すると、非常に酷な結果になると思われます。この点について、以下のような判例があります。

最高裁判決昭和59年4月27日

「相続人が、相続財産が全く存在しないと信じ、かつ、そう信ずるについて相当な理由がある場合には、例外的に、相続人が相続財産の全部又は一部の存在を認識した時又は通常これを認識しうべかりし時から起算するのが相当である」

要するに、相続財産を知らないことにつき、相続人に相当の理由があれば、被相続人の死亡を知ってから3ヶ月を経過していても、例外的に、相続放棄の申述を受理してもらえる可能性があります。先ほどの例でいうと、相続人のもとに銀行から催告書が届いた日から熟慮期間を起算できる可能性があります。

もっとも、この「相続人が相続財産の全部又は一部の存在を認識したとき又は通常これを認識しうべかりし時」の要件については、下級審において、緩やかに解釈するものと厳格に解釈するものにわかれており、近時の裁判例では厳格に解する傾向にあると言われています。以下、厳格に解釈した判例を紹介します。

高松高裁決定平成13年1月10日

「抗告人は、平成12年11月20日まで被相続人に高額の相続債務が存在することを知らず、そのことに相当な理由があるから、民法915条1項所定の熟慮期間は同日から起算すべきである旨主張する。しかし、民法915条1項所定の熟慮期間は、遅くとも相続人が相続すべき積極及び消極財産(相続財産)の全部又は一部の存在を認識した時又は通常これを認識しうべき時から起算すべきである。そして、抗告人は、被相続人の死亡をその当日に知り、それ以前に被相続人の相続財産として、宅地約68.83平方メートル、建物約56.30平方メートル、預金15万円があることを知っていたものといえるから、抗告人は被相続人の死亡の日にその相続財産の一部の存在を認識したものといえる」と判示し、債務を知った時期ではなく、被相続人の死亡の時期から熟慮期間を起算しました。これによると、積極財産の存在を認識していれば、消極債務の存在を認識していなくても熟慮期間は進行することになります。

以上のように、相続放棄ができるかどうかについては、難しい判断が含まれていますので、弁護士にご相談ください。

遺言とはどのようなものですか?

遺言とは、自分の財産について、自分が死んだ後に誰に残すかなどの処置について、生前に自分の意思を残しておくことをいい、一般的には書面の形で遺言書が作成されます。

遺言書の一般的な方式としては、自筆証書遺言、公正証書遺言、秘密証書遺言の三種類がありますが、遺言は民法に定める方式に従わなければならない要式行為(一定の方式によることを必要とする行為)であり、これに従わないと無効になることがありますので注意が必要です。

遺言を作成する際には、自分の財産の処分ですから、どのような配分を行うのかは遺言をする方の自由です。しかしながら、法定相続人の中には、遺留分といって遺言でも侵害されない権利をもっている相続人がいますので、遺留分を侵害するような遺言を行う場合には、あなたの死後にトラブルが生じかねません。事前に遺留分を侵害していないか注意しておく必要があります。

また、遺言には、遺言の内容を実現するための遺言執行者を定めておくことも出来ます。通常は、遺言の作成を依頼した弁護士に依頼することも多いでしょうが、親族が担当することも可能です。手続を円滑に進めるためには、遺言執行者を定めておく方が無難です。

上記に記載したように、遺言は要式行為ですので、生前の意思を確実に実現するためには、法律専門家に作成してもらうこと、遺言が無効であるなどといった主張がなされることを避けるために公正証書遺言によること、が望ましいでしょう。

夫が死亡した場合は、夫の財産を夫の兄弟に渡さなければなりませんか?(子供も父母もいないケース)

(Aさんの質問)夫が死亡した場合は、夫の財産を夫の兄弟に必ず渡さなければなりませんか?(子供も父母もいないケース)

今回の御相談は、相続と遺言に関するものですね。この問題は、皆さんにとっても比較的関心が高いものなのではないかと思います。

さて、結論から言いますと、義理の兄弟等に旦那さんの財産を渡さないことは可能です。

まず、その前提として、法定相続分について、配偶者の相続分という視点から簡単に説明したいと思います。

法律では、相続分について、亡くなられた被相続人が何も意思を表明していなかった場合に3通りのパターンにより相続分が定められています(法定相続分・民法900条)。

まず、お子さんがいる場合は、そのお子さんと配偶者が相続人となり、子供の相続分と配偶者の相続分は各2分の1になります。

次に、お子さんが一人もいらっしゃらない場合で、その亡くなられた被相続人のお父さんやお母さん、若しくは、おじいちゃん、おばあちゃん等の直系尊属がいらっしゃった場合には、その直系尊属と配偶者が相続人となるのですが、その相続分は、お子さんと配偶者が相続人の場合と異なり、直系尊属が3分の1、配偶者が3分の2の相続分となります。

そして、今回の質問のように、お子さんも直系尊属もいらっしゃらない場合は、その被相続人の兄弟姉妹と配偶者が相続人となりますが、その相続分は、上記2パターンとまた異なり、兄弟姉妹が4分の1、配偶者が4分の3の相続分となるのです。

ですから、旦那さんが先に亡くなられた場合のAさんの法定相続分は4分の3となるわけです。

つまり、旦那さんが生前、相続分について何も意思表示していなければ、旦那さんの財産は、Aさんが4分の3、旦那さんの兄弟が4分の1という割合で分ける事になります。

次に、旦那さんの兄弟に旦那さんの財産を渡さない方法についてお話します。

この点、ある程度、相続に関して調べたことがある方なら、旦那さんがAさんに全ての財産を渡すという内容の「遺言書」があったとしても、一定の法定相続人は「遺留分」という権利を持っており、その分については財産を渡さなければならないということを知っているかもしれません。では、旦那さんの兄弟は「遺留分」と言う権利を有しているのでしょうか?

まず、遺留分とは何かということを簡単に説明します。

本来、被相続人は、誰に自分自身の財産を譲ろうが勝手なはずですよね。だから、全財産を全く血の繋がりの無い人に生前贈与しようと、ある特定の相続人だけに全財産を相続させることもできるはずなんです。

しかし、その相続財産が、残された遺族の生活保障という機能を有することを考えると、被相続人のその様な恣意的な処分によって遺族の生活が脅かされる事を一定程度回避する必要があるわけです。

そこで、被相続人の財産の処分の自由と遺族の保護の調和の観点から、相続財産の一定割合を一定の範囲の相続人に残す(留保する)という制度ができたのです。

それが、遺留分制度といわれるものなんですね。

そこで、まず、誰が遺留分権利者なのかということが問題となりますが、これは兄弟姉妹を除く法定相続人となっています(民法1028条)。つまり、配偶者や子、そして直系尊属が遺留分権利者となるのであり、被相続人の兄弟姉妹は遺留分権利者ではないのです。

そして、その遺留分率は、直系尊属のみが相続人となる場合は被相続人の財産の3分の1、その他の場合は2分の1となります。

このように、Aさんの旦那さんが、全財産をAさんに渡すと遺言すれば、旦那さんの兄弟は遺留分権利者ではないですから、旦那さんの全財産をAさんは取得することができるのです。

以上

遺産分割では、身の回りの世話等をしたことは、評価されるのでしょうか。

私は、永年、祖母の面倒を見てきました。遺産分割では、身の回りの世話等をしたことは、評価されるのでしょうか。

1. ご質問のケースでは、具体的な中身にもよりますが、評価される場合もあります。

- 亡くなった方の財産の維持又は増加に特別の寄与(通常期待される程度を超える貢献)をしたと認められるときには、同寄与分を相続分算定上考慮して計算し、共同相続人間の公平を図る制度(寄与分)が用意されています(民法第904条の2)。

注)戦後の新民法によって家督相続が廃止され、均分相続制度が浸透していくに従い、均等分割の要求をそのまま認めるとかえって相続人間の公平が害される場面が生じていました。そこで、判例上、相続分算定にあたり、特別の寄与が解釈上考慮されていきましたが、昭和55年の民法改正の際に、寄与分制度として明文化されました。 - 2. 寄与分が認められる類型としては、一般に、①家業従事型、②金銭等出資型、③療養看護型、④扶養型、⑤財産管理型があります。本件では、③の療養看護型か④の扶養型に該当するかどうかが問題となります。以下、分けて説明します。

- 3. 療養看護型

亡くなった方の病気療養中(認知症を含みます。)に介護を行った場合です。

(1)要件

①亡くなった方との身分関係に基づいて通常期待される程度を超える特別の寄与であることと、②亡くなった方の財産を維持又は増加させていることが必要です。

①につき、特別な寄与にあたるかは、亡くなった方の病状がどのようなものであったかの視点が重要なポイントとなります。介護保険における「要介護度2」(一人で立ち上がったり歩けないことが多く、排せつや入浴などに一部又は全部の介助が必要な場合)以上の状態にあることが一つの目安になるなどと説明されます。

病気療養中で介護を要することが前提であり、亡くなった方が健康であり、ただ家事を手伝っていたという場合は療養看護型の要件を満たしません。

(2)計算方法

介護報酬基準額 × 看護日数 × 裁量割合

で計算するのが一般です。

例えば、身体介護で要介護2の場合、介護報酬基準額に基づく日当は5,840円となっています。

但し、介護報酬基準額は資格者への報酬を前提としていますし、扶養義務を負う親族と第三者との違いから、裁量割合を乗じて調整するのが通常です。0.7から0.8程度が目安でしょう。 - 4. 扶養型

亡くなった方を扶養し、出費を免れた結果、遺産が維持されている場合です。

(1)要件

療養看護型と同様、①亡くなった方との身分関係に基づいて通常期待される程度を超える特別の寄与であることと、②亡くなった方の財産を維持又は増加させていることが必要です。

①につき、特別な寄与にあたる場合としては、法律上の扶養義務がない場合や、扶養義務の分担義務の限度を超えている場合が挙げられます。

多額の遺産が残っている場合には、相続人が法律上扶養義務を負わない場合も多いでしょう。

(2)計算方法

扶養のために負担した金額 ×(1-寄与者の法定相続人割合)

又は

扶養のために負担した金額 × 裁量割合

で計算することが多いといえます。

扶養のために負担した金額を算出することが難しい場合には、生活保護基準を参考にするなどします。

また、扶養義務を相続人複数が負っている場合には、寄与者の負担割合を考慮して、(1-寄与者の法定相続人割合)を乗じたり、一切の事情を考慮して裁量割合により調整を図ったりします。扶養義務が存在しない場合には、裁量割合を乗じる必要はないといえます。

なお、亡くなった方所有の建物に無償で同居しながら扶養している場合には、上記から家賃相当額を減算されることがあります。

以上

【参考文献】

1. 司法研修所編「遺産分割事件の処理をめぐる諸問題」法曹会

2. 上原裕之「高齢者介護と寄与分・試論」『相続・遺言―遺産分割と弁護士実務―』東京弁護士会弁護士研修センター運営委員会編所収

3. 片岡武・管野眞一「家庭裁判所における遺産分割・遺留分の実務」

自分が亡くなった後、自分の財産を誰に譲るかについては決心がついたので、遺言を作成しようと考えています。

最近、高齢により自分の財産管理についても億劫になってきましたので、併せて財産管理についても決めることはできないでしょうか(「遺言代用信託」)。

ご自身がお亡くなりになられた後、自分の財産を、誰に、どのように譲るかについては、遺言で定めることが可能です。

また、ご存命の際のご自身の財産管理の手法としては、①財産管理契約、②任意後見契約、③成年後見などがあります。

これら制度を別々に利用することも可能ですが、信託を利用すれば、ご存命の際の財産管理と、お亡くなりにあった後の財産承継とを一緒に定めることが可能です。

例えば、長男に遺言で財産を承継させようとする場合に、長男を受託者として信託契約を締結のうえ、自己の財産を長男に対し信託譲渡し、ご存命の間は、受託者である長男に財産管理を託し、長男から毎月生活費を受け取るとともに、お亡くなりになった際には、予め信託契約に定めておくことにより、残った財産を長男に引き継がせることが可能です(「遺言代用信託」といいます。)。

さらに、信託では、自分の財産を一度に渡さずに、残された相続人に少しずつ渡すことも可能です(浪費者対策)。

また、ご自身が亡くなられた後、財産の承継人に指定された人が亡くなった場合などには、同人の相続人に相続させるのではなく、予め信託契約において指定しておいたご自身が希望する別の人に承継させることも可能です(このような数次相続にわたる「後継ぎ遺贈」につき、遺言ではできませんが、信託では可能とされています。)。

信託は、英米法由来の制度であり、事案に応じて、様々な利用が考えられますのでご相談ください。

残されたペットの世話のために取れる対策はあるでしょうか(「ペット信託」)。

ご自身がお亡くなられた後、残されたペットがどうなるかについてはご心配な方も多くいらっしゃると思います。この場合、遺言により、知り合いにペットの世話を頼み、その世話の費用としてある程度まとまったお金を渡すという方法がまず考えられます。ペットの世話が条件になるので、「負担付遺贈」と呼ばれます。

もっとも、この方法による場合、ペットの飼育代として渡したにもかかわらず、自分の死後、その知り合いがつい自分の生活費などに流用してしまい、その結果、ペットの世話が放置されることを危惧される方もいらっしゃるかもしれません。

このような場合、ペットの世話までは引き受けられないが、飼育代の金銭管理であれば引き受けてもよいという親族がいれば、その親族を受託者としてある程度まとまった金額を「信託し、その親族から実際に世話をしてくれる人に対して、毎月一定の飼育代を払ってもらうようにする信託を利用することが考えられます。さらに、信託監督人を付けて、飼育代の支給状況について報告させる仕組みを作ることにより、流用の可能性を押さえることも可能です。「ペット信託」と呼ばれる手法であり、ご興味のある方は、当事務所までご相談ください。

弁護士費用の目安

遺言作成の場合、定型的なものかどうかでわかれますが、定型的なものであれば10万円程度の費用になります。遺産分割協議の場合、遺産の額により異なりますが、遺言作成費用以上のコストが必要になりますので、事前の準備としては遺言がお得です。