過大な債務を背負って

一人苦しんでいませんか?

過大な債務を背負って苦しんでいませんか?返済のために新たな借り入れをしていませんか?

なんとかその場はしのげても、いずれ新たな借り入れが困難となります。

いますぐ法的な解決方法をご相談ください。

多重債務を解決する方法としては、大まかに法的整理(裁判所を利用した処理)と任意整理(裁判所を利用しない処理)があります。法的整理の方法には、自己破産、個人再生手続、特定調停があります。 ご相談内容から、もっとも適したメニューを選択することとなります。

債務整理の解決には次のような方法があります。

債務整理の方法には、「任意整理」「自己破産」「民事再生」「特定調停」があり、特に任意整理は、法的にその借金を整理するのではなく、裁判所を介在させずに債務者と債権者が「話し合い」で解決するため任意整理と呼んでいます。

その他にも、例えば、コロナ禍に対応したコロナ特則ガイドラインによる処理も存在します。

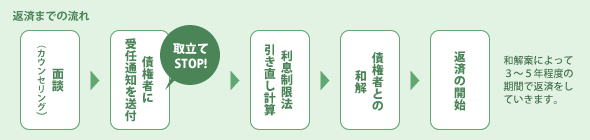

1.任意整理

裁判所を利用しない債権者との和解

借金の総額自体も膨大な額ではなく、かつ借入れ件数もそこまで多くない場合に、裁判外の手続で、すべての債権者と個別に交渉を行い、分割での返済を行う手続です

任意整理の利点

- ・一部の借金のみを整理することもできる。

- ・専門家に依頼した後は各債権者からの取立てが止まる。

- ・借金を減額したり、払い過ぎていたお金を取り戻せる場合がある。

- ・業者との話し合いで手続が進むため、近隣に知られることがない。

- ・自己破産や個人再生のように官報に載ることがない。

- ・自己破産のように各種の資格制限がない。

- ・市町村役場の破産者名簿に載ることがない。

- ・裁判所を使わないので、呼び出しなどの時間的な拘束は少ない。

任意整理の欠点

- ・ブラックリストに載ってしまう。

- ・数年間は、新たな借金やクレジットカードを作ることはできない。

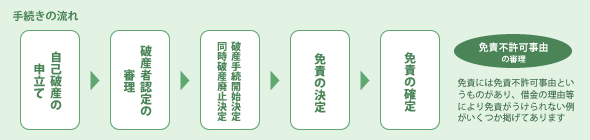

2.自己破産

自己破産は「新しい生活」「自己再生」の手段であり、権利です

抱えている債務が過大なため、生活必需品などを除いた自分の財産をお金に換えて債権者に配当し、残りの負債を免除してもらう手続です。

自己破産の利点

- ・借金が免除される。

- ・専門家に依頼した後は各債権者からの取立てが止まる。

- ・戸籍や住民票に載ることはない。

- ・選挙権はなくならない。

- ・会社を解雇されることはない。

- ・日常生活に必要な家財道具・生活必需品を手放す必要はない。

- ・子供の就職や結婚に不利にはならない。

自己破産の欠点

- ・免責を受けるまでの間は一定の職業につけなくなる。

- ・マイホームや資産価値の高い車などは手放すことになる。

- ・官報に掲載される。

- ・数年間は、新たな借金やクレジットカードを作ることはできない。

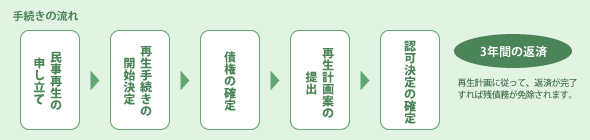

3.個人再生(民事再生)

決められた金額を原則3年間で分割返済

抱えている債務を自分の身の丈にあった額まで圧縮する手続です。身の丈に合ったというのは、自分の財産の範囲までと言う意味ですが、財産が無くても最低100万円は返済する必要があります。大半のケースでは、3年間で100万円を返済することとなりますので、月額約28000円の返済になります。

個人再生(民事再生)の利点

- ・住宅ローン特則を利用すれば、マイホームを手放さなてく済む。

- ・債務総額を圧縮できる。

- ・自己破産のような免責不許可事由がない。

- ・自己破産のような、職業制限や資格制限がない。

- ・手続が開始されれば債権者は強制執行できなくなる。

- ・専門家に依頼した後は厳しい取り立てがなくなる。

個人再生(民事再生)の欠点

- ・ブラックリストに載ってしまう。

- ・官報に掲載される。

- ・再生計画の返済と並行して住宅ローンの返済もする必要がある。

- ・最長支払年数が決まっているため、場合によって毎月の返済額が大きくなってしまう。

- ・再生計画案どおりの返済ができなくなった場合に、再生計画の取消しの可能性がある。

- ・数年間は、新たな借金やクレジットカードを作ることはできなくなる。

- ・手続が複雑で時間がかかる。

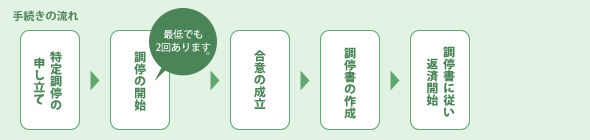

4.特定調停

借金を減額し、3年程度で返済する

裁判所を利用して、債権者と交渉を行い、和解を行う手続です。

特定調停の利点

- ・取立行為の規制

- ・借金の原因は問われない

- ・借金の額(月々の返済額も)少なくなる。

- ・自分で債権者と話す必要が無く、調停委員が交渉をしてくれる。

- ・財産を残しながら、借金を整理することができる。

- ・一部の借金だけでも整理ができる。

特定調停の欠点

- ・成立した調停調書は債務名義となるので、支払を怠ると強制執行される。

- ・残元本以上の減額や、過払金の返還は見込めない。

- ・ブラックリストに載ってしまう。

- ・数年間は、新たな借金やクレジットカードを作ることはできない。

35歳、会社員のAさん。

7年くらい前からいわゆるサラ金に借り入れを始め、当初は順調に返済をしていたのですが、小遣いが足りないときにちょくちょく借り入れをしていたら、この7年で5社、250万円の負債を抱えることになってしまいました。

現状では、とても小遣いでは返済することが出来ず、借金が増えるばかりで、相談に来られました。

→7年間、きちんと返済を続けてたAさんは、利息制限法の引き直し計算をすると、借金がぐっと減ったばかりか、払いすぎになっている債権者もありました。

債権者との交渉によって払いすぎになっていた債権者から過払い金を取り返し、残額を返済にあてて、みごとに負債がなくなりました。

60歳、会社をリストラされたBさん。

不況で給料が減額され始めた3年前くらいから、生活費の不足を補うために借り入れを始めたのですが、いまでは、約150万くらいになっています。仕事もなくなり、再就職のあてもなく、返済に窮して相談に来られました。

返済のために、保険も解約し、貯金も使い果たしていたBさん。目立った財産はありません。

収入が無く、返済の目処が立たないために自己破産を選択しました。借金はきれいになくなり、また、何とか再就職先が見つかったBさんは、年金が受給できるようになるまで安心した生活が送れるようになりました。

27歳、保険の外交員をしているCさん。

社会人になっておしゃれにも気を遣うようになり、ブランドもののバックや化粧品をクレジットカードで購入しているうちに、生活費が足りないときにキャッシングでも利用するようになり、気づけば借金が300万円にもなっていました。このままでは毎月の返済もおぼつかず、相談に来られました。

→Cさんの場合、保険の外交員をしていることから、仕事を続けるためには破産手続をすることが出来ません。そこで、個人再生手続を利用することにしました。

弁護士に依頼した後は、取立もなくなり、実際に弁済を開始した5ヶ月後までに、20万円の貯金をすることも出来ました。裁判所では、100万円を3年で返済するという再生計画が認められ、無事に返済を終わることが出来ました。

45歳、自営業のDさん。

内装の仕事を個人でしていたのですが、売り上げが低迷した時に、商工ローンに手を出してしまい、ずるずると引きずってきた結果、500万円にもふくれあがり、返済に窮するようになってきました。5年前に自宅をたてたばかりで、奥さんと二人の子供がいますが、何とかマイホームをのこせないかと考え、相談に来られました。

→個人再生手続には、住宅ローン特約という手続があります。これは、住宅ローンだけは従来通り払い続けながら、それ以外の負債を圧縮する手続です。

Dさんは、住宅ローンは従来通り払いながら、負債を圧縮することに成功し、100万円を3年間で返済するという再生計画が認められました。

サラ金からの借金の他に住宅ローンがあるのですが、住宅は手放さずに借金を整理する方法はありますか?

個人再生手続きを利用すれば、住宅を手放さずに借金を減額することが可能です。この手続きは、裁判所の手続きにより債務額を減額する制度で、手続きにより決められた金額を原則として3年間(最長5年)分割で返済すれば、残額は免除されます。

また、住宅資金特別条項を利用すれば、住宅ローンの返済を継続することができ、住宅を維持することが可能です。ただし、住宅ローンの返済総額は、他の借金のように減額することはできません。

なお、この手続きには、「小規模個人再生手続」と、給与のように定期的な収入を得る見込みがある人を対象にした「給与所得者等再生手続」の2種類があります。

手続きを利用する要件としては、将来にわたり継続的に収入を得る見込みがあることが必要であり、また、住宅ローンを除く債務総額が5000万円以下であることも必要です。さらに、給与所得者等再生手続きでは、給与等の定期的な収入があり、かつ、その金額が安定していることが必要となります。

そして、住宅資金特別条項を利用する場合には、住宅に住宅ローン以外の担保権がついていないこと、居住用物件であること等の条件もあります。

手続きにおいて返済する債務額は、負債総額(住宅ローンを除く)に応じて、以下のようになります。

- ①負債総額が100万円未満の場合は、全額

- ②負債総額の5分の1が100万円未満の場合は、100万円

- ③負債総額が500万円以上1500万円未満の場合は、負債総額の5分の1

- ④負債総額が1500万円以上3000万円以下の場合は、300万円

- ⑤負債総額が3000万円を超え5000万円以下の場合は、負債総額の10分の1

例えば、300万円の負債総額の場合は100万円、1000万円の負債総額の場合は200万円に減額されます。

ただし、資産総額(自分の財産をすべて処分した場合に得られる金額)が上記算出金額を上回る場合は、資産総額を返済することになり、自分の財産状況によって返済額は変わる場合があります。

また、給与所得者等再生手続きの場合は、自分の可処分所得額(自分の収入の合計額から税金や最低生活費などを差引いた金額)の2年分の金額、上記算出金額及び資産総額を比較して、最も高い金額が最低返済額となります。

以上のように、個人再生は、住宅を持っている人にとって、住宅を手放さずに、借金を減額できるというメリットがあります。また、破産手続きと異なり資格制限がないため、保険の外交員や警備員など、職業が資格制限に該当する場合にも利用することができますが、安易な手続きではありませんので、弁護士にご相談ください。

夫に多額の借金があるのですが、離婚しないといけませんか?

夫に多額の借金があることが分かり、夫から、迷惑がかかるから離婚してほしいと言われました。離婚しないといけませんか?

夫婦といえども、夫がした借金の保証人や連帯保証人になっていない限り、妻であるあなたが、夫の借金を返済する法律上の義務はありません。

したがって、まともな貸金業者であれば、そもそも債務者でないあなたに請求することはありません。

なお、貸金業を営む者が債務者以外の者に返済を要求することは法律上禁止されており、罰則として、2年以下の懲役、 300万円以下の罰金が科されます(貸金業法21条1項7号・47条の3第3号)。

したがって、離婚しても法律上の意味はまったくありませんので、債権者からの取立てを避けるために離婚する必要はありません。

また、これは、夫が自己破産をした場合でも同様です。夫が自己破産をしたとしても、妻であるあなたが借金を返済する義務を負うことはありません。

ただ、性質の悪い貸金業者の場合、法律上許されないにもかかわらず債務者の家族に請求してくる場合がありますが、決して支払う必要はありません。

いずれにせよ、まずはご主人の借金を整理することが必要ですので、ご主人と一緒に早急に弁護士に相談しましょう。

自己破産すると選挙権が無くなってしまうのですか?

自己破産しても、選挙権が無くなることはありません。

また、破産手続が開始すると、いったん破産者となりますが、免責決定(債務を弁済しなくてよくする決定)の後に、復権(破産者でなくなる)しますので、いつまでも破産者であるわけではありません。

ただ、一定の職業(警備員や保険の外交員等)については、破産者でないことが要件となりますので、このような職種の方が破産することはお勧めできません。

いわゆるブラックリストに載るのはどのような場合ですか?

金融機関は、信用情報を相互に交換する信用情報機関の情報を利用しています。

法的手続であるか否かを問わず、弁護士が介入した段階で、約束通りの返済がストップすることとなるので、事故扱いになってしまい、この情報が登録されます。情報が登録される期間は一概には言えませんが、5年くらいといわれています。

どんな借金でも破産すると免責されるのですか?

破産法には、免責不許可事由という規定があります。ギャンブルや収入に見合わない支出といった浪費があったり、債権者を騙して借り入れをしたり、財産を隠したりした場合、免責が認められない場合があります。

ただし、免責不許可事由に該当しても、裁量で免責が許可されることもありますので、具体的な事情をもとに弁護士にご相談ください。